Kennen Sie das Problem, dass Transaktionen in Ihrem Online-Shop abgelehnt werden? Eine der grössten Herausforderungen für Händler, die ihr Online-Business PSD2-konform gestalten wollen, ist der Umgang mit sogenannten Soft Declines. Diese können auftreten, wenn die kartenausgebende Bank eine Zahlung ablehnt, weil die durch PSD2 vorgegebene starke Kundenauthentifizierung (SCA) nicht erfüllt wurde.

Soft Declines betreffen in erster Linie Händler, die keine Standard-Integration (Saferpay Zahlungsfenster) verwenden, oder Händler, die noch keinen 3-D Secure-Vertrag haben.

In diesem Blogbeitrag erfahren Sie, wie es zu Soft Declines kommt, warum die Kundenauthentifizierung erforderlich ist und wie Sie Soft Declines vermeiden können.

Zur Erinnerung: Nicht für jede Transaktion ist eine SCA erforderlich. In den folgenden Fällen findet keine SCA statt:

- Die Zahlung wird in einer Mail/Phone-Order (MOTO) Umgebung, z. B. Callcenter, durchgeführt.

- Die Zahlung wird vom Händler ohne Beteiligung des Käufers durchgeführt – sogenannte Merchant-Initiated Transactions (MIT), z. B. regelmässige Abonnementgebühren oder Pay-per-Use-Gebühren.

- Der Händler übernimmt die Haftung für Betrug, indem er den Kartenaussteller auffordert, die Zahlung von der SCA auszunehmen, z. B. indem er das Risiko der Zahlung individuell bewertet und dazu gemäss PSD2 ein Risikobewertungsverfahren anwendet.

Wenn keines der oben genannten Kriterien zutrifft – vor allem, wenn Händler nicht bereit sind, die Haftung für Betrug zu übernehmen – muss die Zahlung vom Kunden authentifiziert werden.

Frictionless authentication kann SCA nicht vollständig ersetzen

Ein hilfreiches Mittel zur Steigerung der Conversion ist die sogenannte „frictionless authentication“ (reibungslose Authentifizierung). Hier schätzen die Kartenaussteller das Risiko der Zahlung ein, indem sie die Zahlungs- und Webbrowserdetails prüfen und mit gespeicherten Daten ihrer riesigen Transaktionsdatenbanken vergleichen. Wenn das Risiko akzeptabel ist, können sie dem Händler erlauben, die SCA zu überspringen. Alle Daten, die vom Kartenaussteller zur Risikobewertung verwendet werden, werden ohne Mitwirkung des Käufers übermittelt, sodass keine zusätzlichen Hindernisse während des Bezahlvorgangs entstehen. Und das Beste ist, dass der Kartenaussteller die Haftung für Betrug übernimmt.

Frictionless authentication eignet sich zwar hervorragend zur Verbesserung Ihrer Conversion Rate, ist aber nicht für regelmässige oder wiederkehrende Zahlungen geeignet. PSD2 schreibt vor, dass bei der Initiierung dieser Zahlungen – also bei der ersten Zahlung – eine vollständige SCA gemacht werden muss. Eine reibungslose Authentifizierung ist nicht ausreichend, da der Karteninhaber dem Händler ausdrücklich das Recht einräumen muss, das Zahlungsmittel immer dann zu belasten, wenn der Grund für eine folgende reguläre Zahlung vorliegt.

Tipps und Tricks: Soft Declines vermeiden

Wir raten Händlern, ihre Integration zu überprüfen und die folgenden Prinzipien anzuwenden, um Soft Declines zu verhindern:

So erkennen Sie, ob Sie von Soft Declines betroffen sind

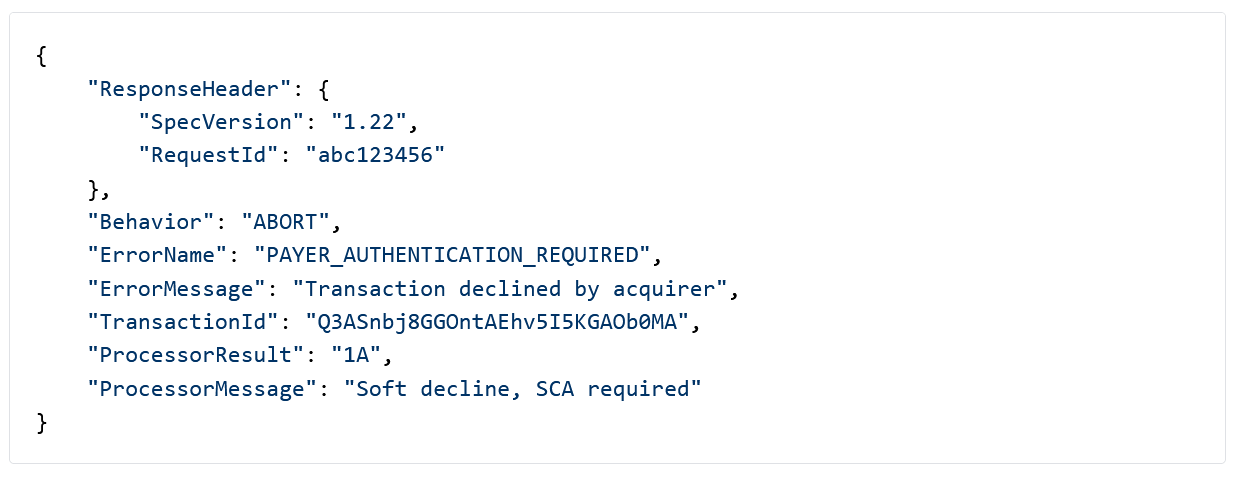

Der Kartenacquirer kennzeichnet einen Soft Decline mit dem speziellen Code „1A“. Dieser Antwortcode ist in den Aufzeichnungen zu den fehlgeschlagenen Transaktionen im Saferpay Backoffice einsehbar.

Wenn Sie die JSON API verwenden, um Saferpay in Ihre Anwendung zu integrieren, wird Ihnen zusätzlich der Error-Wert „PAYER_AUTHENTICATION_REQUIRED“ angezeigt. Ein JSON API Fehlercode für einen Soft Decline sieht folgendermassen aus:

Lassen Sie Ihre Kunden immer mit 3-D Secure bezahlen

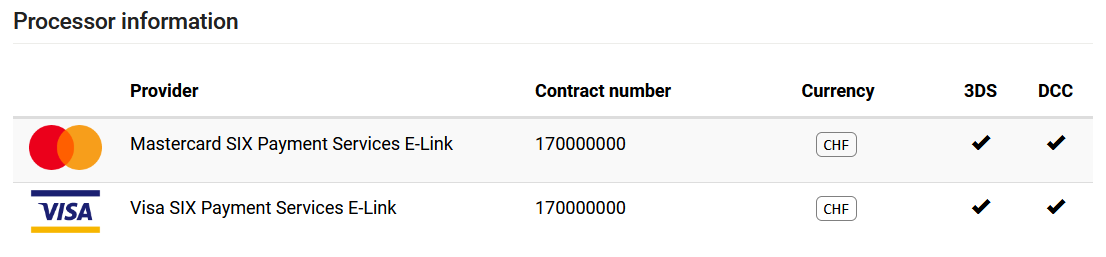

Damit Ihre Kunden ihre Zahlungen authentifizieren können, müssen Sie 3-D Secure (3DS) verwenden. Bitte stellen Sie sicher, dass das Terminal, das Sie für Kundenzahlungen verwenden, für 3DS aktiviert ist. Um dies zu überprüfen, müssen Sie sich im Saferpay Backoffice anmelden, zu „Einstellungen > Zahlungsmittel / Terminals“ gehen und das entsprechende Terminal aus der Dropdown-Liste auswählen, wenn Sie mehr als ein Terminal verwenden. Das Häkchen in der 3DS-Spalte zeigt an, dass 3DS aktiviert ist.

Wird kein Häkchen angezeigt? Bitte kontaktieren Sie unseren Kundenservice oder Ihren Account Manager, falls Sie Hilfe bei der Aktivierung von 3DS benötigen.

Was ist, wenn Soft Declines weiterhin auftreten?

In diesem Fall sollten Sie die Zahlung erneut starten und darauf achten, dass SCA dieses Mal erzwungen wird. Bitte befolgen Sie die Anweisungen in unserem Integrationsleitfaden für die Erzwingung von SCA

Erzwingung von SCA bei regelmässigen Zahlungen

Da regelmässige Zahlungen mit vollständiger SCA initialisiert werden müssen, sollten Sie für diese eine Authentifizierung erzwingen:

- Erstellen eines SCD-Alias (Secure Card Data), das in Zukunft für weitere Zahlungen verwendet wird. SCD-Aliasse können nur durch die Registrierung einer Karte oder im Zusammenhang mit einer Kundenzahlung erstellt werden. In beiden Fällen ist eine vollständige SCA erforderlich, um PSD2-konforme, vom Händler initiierte Transaktionen zu erstellen. Wie bereits erwähnt, reicht eine frictionless authentication nicht aus. Um sicherzustellen, dass die SCA vollständig durchgeführt wird, müssen Sie sie also ausdrücklich erzwingen. Weitere Details erfahren Sie in unserem Integrationsleitfaden.

- Einrichten einer wiederkehrenden Zahlung nach einem festen Zeitplan (z. B. Abonnementgebühren). Die erste Zahlung muss vollständig authentifiziert werden, um spätere wiederkehrende Transaktionen PSD2-konform durchführen zu können. Dies muss auch bei der Registrierung von Karten-Aliassen ausdrücklich durchgesetzt werden. Weitere Details erfahren Sie in unserem Integrationsleitfaden.

Was ist, wenn Soft Declines weiterhin auftreten?

In diesem Fall empfehlen wir, dass Ihr Kunde die reguläre Zahlung erneut mit voller SCA veranlasst. Das bedeutet, dass Ihr Kunde entweder die Karte neu registrieren oder die wiederkehrende Zahlung erneut mit erzwungener SCA durchführen muss.

Stellen Sie sicher, dass Sie eine Ausnahme beantragen, wenn Sie die Authentifizierung überspringen

Wenn Sie Ihren Kunden während des Bezahlvorgangs zur Zahlung weiterleiten, ist es erforderlich, eine Authentifizierung durchzuführen. Wenn Händler jedoch bereit sind, die Haftung für Betrug zugunsten einer besseren User Experience und einer höheren Conversion Rate bei Bestellungen zu übernehmen, können sie unter bestimmten Bedingungen eine Ausnahme von der Authentifizierung beantragen. Hierbei ist jedoch wichtig zu beachten, dass Händler vor der Beantragung von Ausnahmeregelungen eine Genehmigung von ihrem Kartenacquirer benötigen, da diese sich auf die vom Kartenacquirer ermittelte Betrugsquote des Händlers auswirken könnten.

Wichtig ist also, die Authentifizierung nicht einfach zu überspringen, sondern ausdrücklich eine Ausnahme zu beantragen. Andernfalls wird die Autorisierung mit einem Soft Decline abgelehnt.

Was ist, wenn Soft Declines weiterhin auftreten?

In diesem Fall sollten Sie die Zahlung neu starten und diese von Ihrem Kunden authentifizieren lassen, z. B. mit der JSON API Schnittstelle

Fazit

Der Umgang mit Soft Declines kann eine grosse Herausforderung sein. Nichtsdestotrotz bietet 3-D Secure 2 grossartige neue Möglichkeiten, das richtige Gleichgewicht zwischen Betrugsrisiko und höherer Conversion zu finden, und überzeugt durch eine im Vergleich zu 3-D Secure 1 verbesserte User Experience, sodass sich der zusätzliche Aufwand lohnt.

Feedback

Um Saferpay weiterzuentwickeln und noch besser auf Ihre Bedürfnisse als Händler, Entwickler und Endnutzer auszurichten, sind wir auf Ihr Feedback angewiesen. Wir wissen, wie wertvoll Ihre Zeit ist – und schätzen es deshalb umso mehr, wenn Sie uns Rückmeldung geben. Ganz egal, ob Sie eine Idee, ein Problem oder eine kleine Erfolgsgeschichte mit uns teilen möchten: Wir freuen uns, von Ihnen zu hören!

Feedback senden Opent in een nieuw tabblad