Les achats en ligne sans soft decline

30 / 08 / 2021

Connaissez-vous le problème du rejet de transactions dans votre boutique en ligne ? L'un des principaux défis auxquels les commerçants sont confrontés lorsqu'ils mettent leur activité en ligne en conformité avec la PSD2 est la gestion de ce que l'on appelle les soft declines.

Pourquoi les soft declines se produisent-ils et comment les éviter ?

Connaissez-vous le problème du rejet de transactions dans votre boutique en ligne ? L'un des principaux défis auxquels les commerçants sont confrontés lorsqu'ils mettent leur activité en ligne en conformité avec la PSD2 est la gestion de ce que l'on appelle les soft declines. Un soft decline peut se produire lorsque l'émetteur de la carte détermine que l'autorisation ne répond pas aux exigences de la PSD2 en ce qui concerne la demande d'authentification du paiement avec des mécanismes d'authentification forte du client (SCA).

Les soft declines touchent principalement les commerçants qui n'utilisent pas l'intégration standard (page de paiement Saferpay) ou les commerçants qui n'ont tout simplement pas encore de contrat 3-D Secure.

Découvrez dans cet article de blog comment se produisent les soft declines, pourquoi vos clients doivent s'authentifier et comment éviter les soft declines.

En guise de rappel : Toutes les transactions ne nécessitent pas de SCA. Voici un bref résumé des situations pour lesquelles la SCA n'est pas nécessaire :

- Le paiement est exécuté dans un environnement de vente par correspondance ou par téléphone, par exemple auprès d'un centre d'appels.

- Le paiement est exécuté par le commerçant sans que le consommateur n'intervienne - c'est ce qu'on appelle les transactions initiées par le commerçant (MIT), par exemple les frais d'abonnement réguliers ou les frais de paiement à l'utilisation.

- Le commerçant assume la responsabilité de la fraude en demandant à l'émetteur de la carte d'exempter le paiement de SCA, p. ex. en évaluant individuellement le risque du paiement et en mettant en œuvre un processus d'évaluation du risque décrit par la PSD2.

Lorsque rien de ce qui précède ne s'applique - notamment lorsque les commerçants ne sont pas prêts à assumer la responsabilité de la fraude - le paiement doit être authentifié par votre client.

L'authentification sans friction ne peut pas remplacer complètement la SCA

Un outil puissant pour augmenter la conversion est une authentification dite sans friction. Cela permet aux émetteurs de cartes d'évaluer le risque du paiement en inspectant les détails du paiement et du navigateur web et en les comparant aux données enregistrées dans leurs énormes bases de données de transactions. Si le risque est acceptable, ils peuvent permettre au commerçant d'éviter la SCA. Toutes les données utilisées par l'émetteur de la carte pour évaluer le risque ont été transmises sans la participation du consommateur, ce qui n'entraîne aucune friction supplémentaire pendant le processus de paiement. Encore mieux, c'est l'émetteur de la carte qui assume la responsabilité de la fraude.

Bien que cette méthode soit idéale pour améliorer le taux de conversion des paiements, elle n'est pas adaptée pour initier des paiements réguliers ou récurrents. La PSD2 exige que lors de l'initiation de ces paiements – c'est-à-dire lors du premier paiement – le paiement soit soumis à une SCA complète. Une authentification sans friction ne suffit pas, car le titulaire de la carte doit explicitement accorder au commerçant le droit de débiter son compte chaque fois que la raison d'un paiement régulier ultérieur s'applique.

Conseils et astuces : Eviter les soft declines

Nous conseillons aux commerçants de revoir leur intégration et de suivre les principes suivants pour éviter les soft declines :

Détecter si vous êtes concerné par les soft declines

L'acquéreur indique un soft decline avec le code de réponse dédié « 1A ». Ce code de réponse apparaît dans le journal des transactions inabouties dans le Backoffice de Saferpay.

Lorsque vous utilisez JSON API pour intégrer Saferpay dans votre application, vous recevez également la valeur ErrorName dédiée « PAYER_AUTHENTICATION_REQUIRED ». Une réponse d'erreur de JSON API indiquant un soft decline ressemble à ceci :

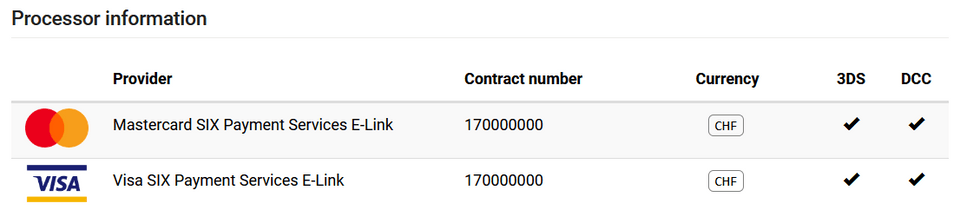

Il n'y a pas de coche ? Veuillez contacter notre équipe du service clientèle ou votre gestionnaire de compte pour vous aider à activer le 3DS.

Que faire si vous avez encore des soft declines ?

Dans ce cas, vous devez créer un nouveau paiement mais veillez à appliquer la SCA cette fois-ci. Veuillez suivre les instructions de notre Guide d'intégration pour appliquer la SCA.

Appliquer la SCA lors de l'initiation de paiements réguliers

Comme les paiements réguliers doivent être initialisés avec une SCA complète, veillez à appliquer l'authentification dans ces situations :

- Création d'un alias Secure Card Data (SCD) qui sera utilisé pour les paiements ultérieurs à l'avenir. Les alias SCD peuvent être créés en enregistrant seulement une carte ou dans le cadre d'un paiement client. Dans les deux cas, une SCA complète est nécessaire pour créer des transactions ultérieures conformes à la PSD2 initiées par le commerçant. Comme nous l'avons déjà souligné, une authentification sans friction n'est pas suffisante. Ainsi, pour vous assurer que la SCA complète est effectuée, vous devez l'appliquer formellement. Consultez notre Guide d'intégration pour plus de précisions.

- Lancement d'un paiement récurrent basé sur un échéancier fixe (p. ex. des frais d'abonnement). Le paiement initial doit être entièrement authentifié afin de créer des transactions récurrentes ultérieures conformes à la PSD2. Cela doit également être appliqué formellement comme pour les enregistrements d'alias de cartes. Consultez notre Guide d'intégration pour plus de précisions.

Que faire si vous avez encore des soft declines ?

Dans ce cas, nous vous recommandons de laisser votre client initier à nouveau le paiement régulier avec une SCA complète. Cela signifie que votre client doit soit réenregistrer la carte, soit effectuer à nouveau le paiement récurrent en appliquant la SCA.

S'assurer de demander une exemption au moment d'ignorer l'authentification

Lorsque vous dirigez votre client vers le paiement lors du processus de vérification, il est nécessaire d'effectuer une authentification. Toutefois, lorsque les commerçants sont prêts à assumer la responsabilité de la fraude en faveur d'une meilleure expérience utilisateur et d'un taux de conversion des commandes plus élevé, ils peuvent demander une exemption d'authentification sous certaines conditions. Il est important de noter que les commerçants doivent obtenir l'approbation de leur acquéreur avant de demander des exemptions, car celles-ci pourraient avoir un impact sur le niveau de fraude du commerçant tel que déterminé par l'acquéreur.

Il est important de ne pas se contenter d'ignorer l'authentification mais de demander expressément une exemption. Dans le cas contraire, l'autorisation sera refusée avec un soft decline.

Que faire si vous avez encore des soft declines ?

Dans ce cas, vous devez créer un nouveau paiement et laisser votre client l'authentifier, p. ex. en utilisant l'interface de page de paiement JSON API.

Conclusion

Gérer correctement les soft declines peut représenter un défi. Néanmoins, 3-D Secure 2 offre de nouveaux moyens pour trouver le juste équilibre entre le risque de fraude et une conversion plus élevée, et s'accompagne d'une expérience utilisateur améliorée par rapport à son prédécesseur, ce qui vaut la peine de faire un effort supplémentaire.

Feedback

Nous comptons sur vos commentaires pour poursuivre le développement de Saferpay et l'adapter encore mieux à vos besoins en tant que commerçant, développeur et utilisateur final. Nous savons à quel point votre temps est précieux, c'est pourquoi nous apprécions vraiment que vous nous donniez votre avis. Que vous souhaitiez partager avec nous une idée, un problème ou une petite success story, nous nous réjouissons à l'avance d'avoir de vos nouvelles !

Envoyer un feedback Ouvrir dans un nouvel onglet