Le Wallet Marchand, un nouveau levier pour ré-enchanter les parcours clients et booster les revenus

05 / 12 / 2018

Chaque jour, un nouveau Wallet Marchand est lancé dans le monde. Mais de quoi s’agit-il exactement ? Quels sont les bénéfices pour les clients et quels sont les ROI pour les marques ? Quels sont les facteurs de succès ? Pour répondre à ces questions, il est intéressant de présenter le Wallet Marchand de TOTAL.

Qu’est-ce qu’un Wallet Marchand ?

Il est tout d’abord nécessaire de faire la distinction entre un Wallet Paiement et un Wallet Marchand.

Les Wallets Paiement, proposés par les acteurs de la téléphonie mobile ou par les banques, proposent uniquement un moyen de paiement dématérialisé dans un large réseau d’acceptation.

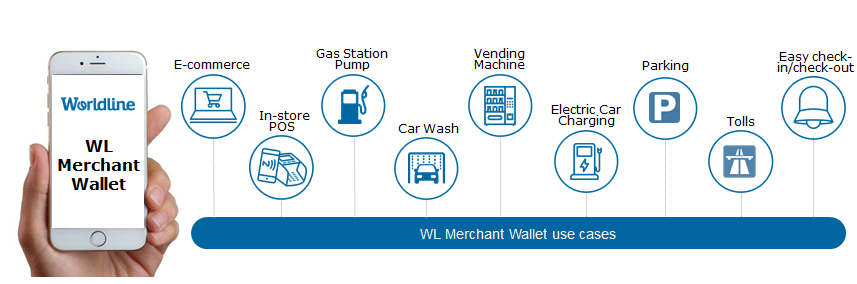

Les Wallets Marchand, qu’ils soient multi-marchands ou mono-marchand, ajoutent un bouquet de services à valeur ajoutée à la simple fonctionnalité de paiement dans un réseau d’acceptation propre. Ils répondent à une ambition bien plus large, qui est d’apporter une expérience utilisateur plus agréable et riche, en fluidifiant les parcours clients, soignant l’étape cruciale liée au paiement, avec le souci de créer du lien avec les clients via une animation digitale appropriée avant et après l’achat.

Les Wallets Marchand se déploient principalement aujourd’hui dans deux univers : celui des clients en situation de mobilité au sens large avec les secteurs de la restauration, de l’énergie, du transport, de l’hôtellerie et du voyage, de l’industrie avec les constructeurs automobiles… et celui de la distribution aussi bien alimentaire que spécialisée.

Quels sont les bénéfices pour les clients et quel est le ROI pour les marques ?

Avec l’avènement des générations post-millennials, les clients sont nombreux à vouloir payer avec leur téléphone mobile. Selon une étude récente de Cofidis Retail menée avec GFK, 43% des jeunes veulent le faire (28% si on prend l’ensemble des Français).

Les marques ont vite saisi l’intérêt du Wallet Marchand pour fluidifier le parcours client, en minimisant ou annulant le temps d’attente puis de passage en caisse, un des premiers motifs d’insatisfaction client.

Le Wallet Marchand TOTAL s’adresse aux clients professionnels ou particuliers qui se sont enrôlés au service eWallet en référençant leur carte privative TOTAL et/ou moyen de paiement universel (carte bancaire, Wallet tiers de type Apple Pay ou bancaires…). Jamais faire le plein n’aura été aussi simple et rapide : 3 clics dans l’application suffisent pour débloquer la pompe, sélectionner le carburant et le moyen de paiement pour régler de façon sécurisée, sans avoir à passer par la boutique ou par une pompe automatique classique.

Nous constatons un gain de temps de 10 à 30%. Même si il n’y a pas de queue à la boutique, le Wallet Marchand fait gagner du temps puisqu’il évite un aller-retour. indique Gilles Bourron, expert Moyens de Paiement chez TOTAL.

La simplification du parcours client est au cœur de nos engagements. Worldline a su nous accompagner pour permettre un service à la fois innovant, sûr, évolutif, ayant vocation à être disponible dans l’ensemble de notre réseau européen. Le TOTAL eWallet illustre notre volonté stratégique de devenir un prestataire incontournable de services de mobilité. souligne Antoine Tournand, Directeur Réseaux et Cartes de TOTAL Marketing Services.

TOTAL pourra enrôler de nouveaux clients identifiés, enrichir massivement sa connaissance clients, qu’ils soient porteurs de la carte de fidélité ou non, et communiquer avec eux en temps réel avec des offres contextualisées.

Avant, on identifiait le client via sa carte de fidélité mais on le contactait par mail plusieurs jours après son passage à la station. Avec le Wallet, on peut lui proposer des offres personnalisées sur place. souligne ainsi Antoine Tournand.

Inutile de préciser que des offres contextualisées, alors que le client est dans la station en situation de répondre à la sollicitation, génèrent des taux de retours sans commune mesure avec ce qui était fait auparavant avec la carte de fidélité et les campagnes mails.

Nombre d’acteurs de l’univers de la mobilité ont l’ambition de se positionner comme hub de transport en fédérant au travers de leur Wallet Marchand les services de leur marque et ceux émanant de l’écosystème de leurs partenaires voire parfois de concurrents. Un opérateur du transport ferroviaire donnera bientôt la possibilité à ses clients de comparer le coût d’un déplacement d’un point A à un point B en utilisant le train ou des modalités concurrentes (location voitures, covoiturage, cars ….), puis de réserver et de payer les billets, qu’ils soient de train ou des autres modalités, et ce de bout en bout depuis l’application mobile.

Les acteurs de la distribution ne sont pas en reste et cherchent à ré-enchanter le parcours client. Les annonces d’expérimentation de Wallets Marchand se multiplient en France et à l’étranger, promettant aux utilisateurs de l’application de gagner du temps et de l’argent :

- Gain de temps avec la possibilité de ne plus avoir à faire la queue en caisse, de ne plus avoir à déposer les produits sur le tapis pour les remettre ensuite dans le cabas. Comme pour l’exemple de TOTAL, faire ses courses devient simple et rapide. Vous prenez le produit en rayon, vous faites un tap sur l’étiquette électronique ou un scan du code barre du produit selon la technologie. Le produit avec son prix s’affiche dans le panier virtuel directement dans votre application. Courses terminées ? Il suffit de payer depuis son téléphone mobile et de sortir par une file réservée en évitant la ligne de caisses. Les joies de l’« easy check-out » feront gagner, selon le type de format du magasin et ses heures d’affluence, entre 10 à 25% du temps de courses, soit un ratio proche de celui de l’expérience utilisateur TOTAL.

- Gain d’argent car, après avoir donné au préalable son consentement, le client est géo-localisé lors de son parcours en magasin et peut recevoir des offres sur les rayons ou produits préférés, selon ce qu’il a acheté ou non.

Du point de vue du marchand, la généralisation d’un Wallet Marchand peut avoir des impacts business considérables en générant de 1 à 2% de CA additionnel après une année pleine de déploiement, le taux dépendant de la vitesse de migration des porteurs de cartes de fidélité vers la solution digitalisée.

Pour atteindre cet objectif, le marchand pourra compter sur plusieurs leviers :

- Un levier lié à la conquête : il enrôlera de nouveaux clients avec un fort niveau d’engagement car attirés par cette expérience d’achat. Le déploiement du Wallet Marchand doit être vu par les équipes internes comme une évolution du programme de fidélité, avec toute l’attention qu’elle mérite.

- Un levier lié à la fertilisation de son capital client : il animera d’une manière bien plus efficace ses segments clients car il aura collecté une masse d’informations comportementales considérable avec la digitalisation des parcours. Exploitant cette manne, Il aura la possibilité de pousser des offres contextualisées au bon moment, en temps réel ou en batch.

- Le service marketing d’une compagnie pétrolière pourra identifier un client cherchant une station avec un lave-auto, et adresser quelques jours après une offre essence + lavage si l’intention n’a pas été transformée.

- Le service marketing d’un distributeur alimentaire bénéfice déjà d’excellents taux de retour de sa solution de couponing caisse visant à faire de l’up ou du cross-selling produits sur de prochaines visites. Les mêmes campagnes en temps réel sur des clients en situation d’achat dans le magasin et avant la phase de paiement ne peuvent qu’avoir de meilleurs résultats.

- Il pourra à plus long terme reconvertir les mètres carrés occupés par les caisses supprimées (avec la montée du nombre de clients utilisant l’« easy check-out ») en autant de mètres carrés attribués à l’accroissement de la surface de vente.

Le même marchand pourra également compter sur d’autres leviers réduisant cette fois ses coûts :

- Après amortissement des coûts de développement liés au Wallet Marchand, la dématérialisation des cartes de fidélité avec ou sans fonction paiement, représentera une économie potentielle de plusieurs millions d’euros pour des leaders des univers de la mobilité ou de la distribution au vu des volumes de cartes fabriquées et souvent adressées.

- A plus long terme, le succès lié à l’usage du Wallet Marchand aura un impact sur le nombre de POS à acquérir et à maintenir, avec moins de personnel à affecter à la ligne de caisses.

Quels sont les facteurs clé de succès ?

Il est important de se poser certaines questions avant de se lancer dans un projet Wallet Marchand.

La première est capitale : la marque génère-t-elle suffisamment d’interactions avec les clients pour qu’ils acceptent de télécharger une application leur permettant de payer et d’être animés tout au long de leurs parcours ? Si la réponse est oui, il est important de passer par une phase d’étude de cadrage visant à déterminer une ambition commune aux différentes parties prenantes (Marketing, Moyens de paiement, IT etc…). Des ateliers marketing devront apporter les réponses : quels segments clients à adresser, avec quels bouquets de services, pour répondre à quels besoins et quels nouveaux parcours à envisager.

Des ateliers techniques devront qualifier l’impact de la nouvelle ambition marketing sur l’IT à minima en termes d’architecture, de référentiels de données et de gouvernance. Finalement, doit suivre la mise en place de POC pour valider le bien-fondé de la nouvelle ambition en terme d’acceptation et d’usage des clients visés avant de déployer la solution dans l’ensemble du réseau.

Sur toute cette chaîne de valeur allant du cadrage de l’ambition jusqu’à l’exploitation du Wallet Marchand, Worldline, à l’instar de ce que l’entreprise a réalisé et réalise au quotidien pour TOTAL, est le partenaire de choix pour aider les marques à passer de l’ambition à la mise en œuvre.