Automatiser les services bancaires tout en personnalisant la relation client : le nouveau paradigme des banques

01 / 05 / 2021

Alors que la digitalisation était à ses débuts réservée aux services back office contrôle des transactions, administration des opérations, les banques mènent à ce jour une véritable transformation digitale de la relation clients Cette transformation vise à placer le client au centre des préoccupations des banques pour enrichir leur relation client, en réinventant l’ensemble des parcours

1. Les nouvelles attentes des clients : rapidité et reconnaissance

Une relation client réussie est devenue l’un des plus importants facteurs de succès des banques. Selon une étude Harris, 39% des clients changent de banque après une mauvaise expérience client. Les banques doivent donc s’adapter aux exigences des clients pour répondre au mieux à leurs besoins et les fidéliser.

Aujourd’hui, les clients souhaitent interagir avec leur banque en temps réel, grâce à un contact fluide et transparent, à l’instar des expériences qu’ils ont avec des entreprises d’autres secteurs d’activité. Ainsi, ils exigent d’obtenir un rendez-vous avec leur conseiller en moins de 48H ou d’avoir la confirmation d’une demande par SMS. Ils souhaitent également être plus autonomes et pouvoir effectuer des opérations simples directement sur leur mobile. En effet, selon une étude IFOP, 96% des Français consultent le site internet ou utilisent l’application de leur banque.

Enfin, s’ajoute aux temps de réponse rapides, un désir de personnalisation en fonction de leurs projets de vie et de conseils sur-mesure concernant leur situation financière. En ce sens, les clients se rendent moins fréquemment en agence mais souhaitent expérimenter des contacts à plus forte valeur ajoutée avec leur conseiller bancaire.

COMMENT LES BANQUES PEUVENT-ELLES ALLIER PERSONNALISATION

ET AUTOMATISATION DANS LEUR STRATEGIE CLIENT ?

2. Quelle stratégie adopter pour satisfaire les clients bancaires ?

Ces nouvelles attentes et l’attrait tarifaire des banques en ligne ont contribué au développement de ces nouveaux acteurs. Boursorama Banque, la première banque en ligne de France, a passé le cap des 2,5 millions de clients en octobre 2020.

En période de confinement, certains clients se sont éloignés de leur conseiller en agence et ont renforcé l’utilisation des canaux de communication à distance, forçant les banques à se digitaliser davantage.

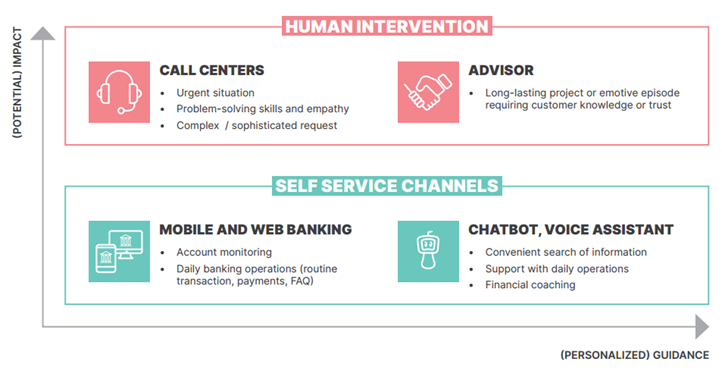

Automatiser en toute sécurité

Face à ces nouvelles habitudes et à la menace des acteurs digitaux, les banques traditionnelles ont dû, dans un premier temps, automatiser une partie du service client. Grâce aux plateformes de gestion de la relation client Cloud et omnicanal, les processus ont été centralisés, facilités, offrant une vue à 360° du client et une utilisation des données optimisée. L’implantation du « selfcare » avec des authentifications fortes a également permis aux banques de gagner en accessibilité, en donnant la possibilité aux clients de réaliser des opérations sécurisées 24/7.

Pour donner de l’autonomie à ses clients, BNPP a lancé avec Worldline l’assistant virtuel Telmi. Grâce au traitement du langage naturel, l’assistant peut répondre aux questions à toute heure sur le site internet, sur l’application ou sur les réseaux sociaux de la banque. Ce chabot est capable de répondre à environ 500 questions simples et possède une redirection automatique vers un conseiller humain lorsque cela est nécessaire. Pour personnaliser l’expérience conversationnelle, BNPP a fait appel à Voxygen afin de créer une voix sur mesure pour l’assistant virtuel Telmi. Cette voix est également disponible sur les enceintes connectées, telle que la Google Home. L’utilisateur peut alors retrouver cet assistant en annonçant « Parler à BNP Paribas » et ensuite poser une question ou prendre directement un rendez-vous.

Cependant, cette robotisation ne doit pas être totale car le client souhaite toujours garder un contact authentique et humain avec son conseiller. Une étude de Markess en parle, 46% des clients estiment inconfortables les échanges avec une machine. L’enjeu est donc bien de trouver les cas d’usage les plus pertinents à automatiser, pour laisser aux conseillers l’opportunité de conseiller véritablement.

Personnaliser les points de contacts

La confiance et la considération des besoins restent des attentes majeures. Les banques différencient leurs offres en proposant par exemple la personnalisation du visuel de la carte bancaire et des caractéristiques de paiement. Une étude Salesforce dévoile que 79% des clients sont prêts à partager leurs données en échange d’un parcours client sur mesure.

C’est dans ce sens que BNPP teste actuellement le conseiller bancaire expert payant, notamment pour la gestion du patrimoine, avec un abonnement de 12 euros par mois. Ce service, normalement destiné à une clientèle patrimoniale, aspire à être généralisé afin de réattribuer de la valeur aux conseillers en agence, souvent trop utilisés pour des tâches administratives.

Adopter une stratégie « Phygitale »

La stratégie du « Phygital* » semble alors être le juste milieu. Les banques optent pour une stratégie de communication omnicanale à distance en s’aidant d’outils digitaux tout en maintenant la relation physique en agence. L’agence reste le lieu d’échanges privilégié pour les échanges à haute valeur ajoutée, pour lesquels le dialogue avec le client est facilité et où le rôle du conseiller prend tout son sens. Les tâches récurrentes à faible valeur sont, elles, automatisées pour leur libérer du temps.

3. Quels outils mettre en œuvre pour allier automatisation et personnalisation ?

La solution WL Contact propose de nombreuses fonctionnalités pour automatiser et personnaliser les demandes les plus fréquentes. Elle facilite aussi certaines actions des agents, pour qu’ils puissent travailler plus efficacement.

Connaître son client

La condition majeure d’une relation client réussie est la connaissance du client. Il est en effet fondamental d’avoir une vue globale et unifiée de son client en sachant par exemple, ses préférences ou sa situation. Grâce à l’intégration facile de WL Contact avec le système d’information de l’entreprise, l’échange pourra être contextualisé par le biais d’une connaissance client approfondie. L’agent a la possibilité de connaitre toutes les précédentes interactions avec le client ainsi que l’évolution de ses demandes. Le conseiller pourra rapidement répondre aux demandes du client tout en adaptant le contenu du message par rapport au profil et au contexte.

Puisqu’avec une intégration pertinente au SI, il est possible de reconnaître le client, il est alors possible de définir la façon dont la banque souhaite personnaliser son expérience : des critères définissent s’il faut privilégier un service de « selfcare », ou router l’interaction vers le conseiller dédié du client ou encore le diriger vers un expert. Quelle expérience d’accueil ou d’attente la banque souhaite-t-elle mettre en place ? Faut-il pousser une information ou une offre particulière à ce client, ou lui proposer un rappel ? Autant de scénarios qui peuvent être proposés en fonction des enjeux de la banque.

Personnaliser la relation sur tous les canaux

L’omnicanalité de la solution permet de communiquer par le canal préféré du client. La relation client doit perdurer sur toutes les interfaces digitales avec le même niveau de personnalisation.

Alors que les exemples précédents illustraient les possibilités de personnalisation du SVI (Serveur Vocal Interactif), cette individualisation doit se faire sur tous les points de contact entre la banque et ses clients.

Sur le canal web, le chat permet d’engager proactivement le client lors de sa navigation sur le site de sa banque. En fonction de différents critères de navigation, la banque proposera une simulation ou une conversation avec un conseiller.

Sur le canal e-mail, le message bien qu’automatisé par des propositions de réponses types par exemple, peut être personnalisé en utilisant des informations relatives au client (son nom, son numéro client, l’identifiant de sa requête, …). Il est également possible de lui mentionner le temps que prendra le traitement de son dossier.

Enfin, même si l’automatisation des réponses permet une accessibilité 24/7 des services bancaires, il est important d’apporter une réponse aboutie et complète au client. Lorsque le client n’est pas satisfait ou veut en savoir plus, il peut utiliser d’autres canaux et accéder à un conseiller. Par exemple, lorsqu’un client s’adresse par e-mail à l’un de nos grands clients bancaires, une proposition de réponse automatique est d’abord suggérée dans le but de réduire de temps d’attente normalement induit lors d’un échange par e-mail avec son conseiller. Si la réponse est adéquate, il n’aura pas à attendre que son conseiller soit disponible et traite sa demande. En revanche, si cette résolution automatique ne lui convient pas ou est partielle, il peut toujours continuer les échanges par e-mail.

Le conseiller reste meilleur point de contact pour les sujets complexes car l’automatisation ne permet pas de résoudre toutes les demandes.

4. Quels bénéfices pour les banques ?

Bien que la digitalisation du secteur ait contraint les acteurs bancaires à s’adapter rapidement, la transformation de la relation devient également un levier de croissance.

Les délais de traitement des opérations étant réduits et les processus simplifiés, les banques sont plus efficaces. L’amélioration de l’accès à l’information leur permet un meilleur suivi et une plus grande disponibilité. De plus, grâce à des processus digitalisés et flexibles, les banques sont plus réactives face aux changements.

Pour réussir cette transformation, il est important que les banques soient accompagnées par un partenaire expert de la relation client, afin de tirer profit de tous ces changements.

Aujourd’hui les banques sont largement digitalisées, un atout en termes d’agilité, d’autonomie du client mais également de réduction des coûts opérationnels. Cependant le conseil et la proximité entre le client et son conseiller doivent rester prédominants. Il s’agit alors de trouver la meilleure combinaison entre automatisation et personnalisation pour satisfaire sa clientèle.

Retrouvez en replay notre webinar sur les 5 étapes pour orchestrer le self-service sur les canaux bancaires numériques. L’occasion d’en savoir plus sur la méthodologie à mettre en place pour augmenter l’accessibilité de vos services tout en augmentant la satisfaction client (en anglais).

*Phygital : concept marketing qui lie l’environnement physique aux outils digitaux