Comment le schéma SEPA Request-to-Pay va-t-il bouleverser l’encaissement ?

01 / 02 / 2021

Qu est ce que le schéma SEPA Request to Pay Quels sont ses avantages immédiats pour le créancier Comment va t il bouleverser l encaissement Toutes les réponses de nos experts Ladan Etemad et Karim Bouhzada dans cet article

Contributeurs: Ladan Etemad et Karim Bouhzada

Depuis le début de la crise de la COVID-19, certains indicateurs financiers des entreprises se détériorent : leur besoin en fonds de roulement (BFR) a augmenté en moyenne de 5 jours en 2020 dans le monde et les délais de paiement ont explosé : +56% en France.

Les causes de l’augmentation de ces délais de paiement étaient déjà bien identifiées et ceux-ci ont été exacerbées par la crise actuelle. On peut citer par exemple les difficultés de réconciliation, les blocages de factures dus aux litiges et les processus de recouvrement de plus en plus couteux.

En parallèle, plusieurs innovations ont continué à faire leur chemin notamment en termes d’amélioration des encaissements et de fluidification du processus bill-to-cash avec en particulier la naissance d’un nouveau schéma d’encaissement : le SEPA (Single Euro Payments Area) Request-to-Pay. En effet, le 30 novembre dernier, l’EPC a publié le rulebook de ce schéma donnant ainsi le top départ aux acteurs du marché pour proposer des services innovants de Request-to-pay.

Qu’est-ce que le Request-to-pay ?

Request-to-pay est un schéma de messagerie basé sur la norme ISO 20022. Ce n’est pas un nouveau moyen de paiement mais une nouvelle solution pour demander un paiement.

Exemple : une entreprise envoie à l’un de ses clients un message Request-to-pay (RTP) comprenant une facture et une demande de paiement de 500€. Le client répond à cette demande avec un autre message RTP pour accepter ou rejeter la demande. S’il accepte il s’engage à payer ladite facture. Cependant il peut avoir la possibilité de la payer partiellement et pour plus tard. En parallèle, le paiement est exécuté par l’initiation d’un virement SEPA.

Ces échanges sont formatés avec un message dédié à la demande de paiement « pain.13 » (message « payment initiation » n°13 au format xml de la norme ISO) et un autre pour la réponse du débiteur « pain.14 ». Ces messages peuvent embarquer la facture en pièce jointe ainsi qu’une référence de paiement dans un champ appelé « RTP Remittance information ».

Ainsi, les avantages sont multiples : encaissement par paiement digital, création d’un lien permanent entre la facture et son paiement permettant un rapprochement totalement automatisé, relation client facilitée, flexibilité de paiement pour le payeur et anticipation dans la gestion des litiges.

Quels sont les différents cas d’usages possibles ?

- L’encaissement dans le monde de la distribution (en face à face ou en ligne)

- L’encaissement de facture électronique en ligne

- Le paiement de personne à personne

Pour l’adoption du schéma Request-to-pay dans le cas d’encaissement dans le monde de la distribution et de personne-à-personne, l’instantanéité du virement associé à cette demande est un prérequis important. Or le virement SEPA actuel n’apporte pas les garanties nécessaires pour ce type d’utilisation.

A l’inverse, dans le cas d’encaissement sur facture, l’instantanéité du virement n’est pas indispensable. En conséquence rien n’empêche les entreprises de bénéficier dès maintenant des avantages du Request-to-pay pour optimiser leurs encaissements sur facture en B2B et aussi en B2C.

Pour ces différents cas d’usage, il y a plusieurs modèles d’application du schéma Request-to-pay : soit le créancier et le débiteur ont chacun leur propre fournisseur de service Request-to-pay, soit ils partagent le même fournisseur de services.

Comment bénéficier dès maintenant des avantages du Request-to-pay ?

Un service Request-to-pay implique un parcours d’encaissement sur facture 100% digital. Deux éléments cruciaux de cette digitalisation sont la mise en place de service de facture électronique par l’entreprise créancière et la capacité de proposer des moyens de paiement digitaux adaptés au profil des débiteurs. Aujourd’hui, les services de facture électronique sont bien en place et opérationnels dans la plupart des grandes entreprises.

Concernant les moyens de paiement la situation est cependant différente : alors que le virement est le moyen de paiement favori des entreprises (78% des paiements B2B en Europe), il n’est pas possible de l’inclure dans un parcours d’encaissement 100% digital. De fait, les paiements par virement ne sont pas cadrés par l’entreprise créancière : ce qui occasionne de nombreux problèmes notamment en termes de réconciliation.

Grâce à la DSP2 (Directive sur les Services de Paiement n°2), le créancier peut proposer au débiteur le paiement par virement dans un parcours totalement digital. En effet, la DSP2 exige des banques qu’elles publient leurs APIs (Application Programming Interface) pour permettre à des acteurs régulés (des tiers de confiances) de proposer :

- des services d’initiation de virement,

- des accès aux informations de comptes.

Le service d’initiation de virement apporte une réponse satisfaisante aux besoins des deux acteurs d’encaissement B2B : le créancier et le débiteur. Ce service permet au débiteur de continuer à payer ses factures par virement et au créancier d’avoir la possibilité de cadrer ces virements et de les référencer.

Mais l’encaissement ne se limite pas au paiement, il faut aussi faire le rapprochement bancaire et donc le lettrage. L’accès aux informations de comptes bancaires apporte des facilités pour la réalisation de cette dernière étape.

Ainsi l’intégration et l’enchainement des services d’initiation de virement référencé et d’accès aux informations de comptes avec l’utilisation des données de la facture électronique permettent de mettre en place un parcours d’encaissement sur facture 100% digital et ainsi d’optimiser la gestion du processus « Bill-to-Cash ».

Existe-t-il déjà une solution Request-to-pay pour démarrer dès à présent ?

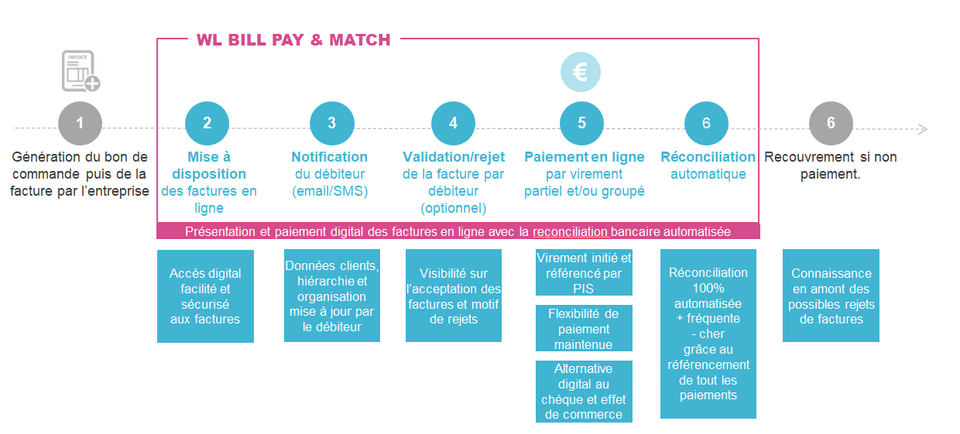

Worldline, en tant leader de services de paiements en Europe, a mis en place la plateforme de WL Bill Pay & Match avec des services Request-to-pay pour optimiser les encaissements sur facture en B2B, B2C et G2C. Cette plateforme propose la mise à disposition en ligne des factures, leurs validations ou rejets, des notifications/relances, des facilités de paiement partiel et groupé et une réconciliation bancaire automatisée.

Le parcours d’encaissement avec les services Request-to-pay de WL Bill Pay & Match

Quels sont les avantages immédiats pour le créancier ?

Le créancier bénéficie des avantages Request-to-pay dès la mise en place de la plateforme :

- Moins de coût de mise à disposition des factures

- Moins de relance

- Moins de retard de paiement

- Moins de chèque et de virement non-référencé

- Moins de frais de réconciliation

- Meilleure relation avec les clients dans la phase d’encaissement

- Des gains de productivité

- Et une meilleure performance financière.

Ainsi dès maintenant avec WL Bill Pay & Match profitez des avantages de services de Request-to-Pay et bénéficiez de la flexibilité nécessaire pour embarquer un maximum de débiteurs avec un service orienté résultats.

Pour en savoir plus, contactez-nous ici.

Nos webinars pour en savoir plus

Comment profitez dès maintenant du Request-to-Pay pour optimiser vos encaissement de factures ? Animé par Andrea Andréa Toucinho de Partelya Consulting

Voir le webinar

Comment Request-to-Pay va bouleverser l’encaissement ? Animé par DXC Technologie et le témoignage du directeur Moyens de paiement et crédit d’Indigo